源泉 徴収 税額 と は わかり やすく

- 源泉徴収税額とは わかりやすく

- 源泉徴収税とは?わかりやすく解説します | 大阪 経理・記帳代行PRO@心斎橋

- 源泉税って何?わかりやすく解説します! | HUPRO MAGAZINE | 士業・管理部門でスピード内定|最速転職HUPRO

- クレジット カード 利用 可能 額 復活

- 源泉 徴収 税額 と は わかり やすしの

- 源泉徴収税額とは?計算方法や源泉徴収税額表の見方を徹底解説! | RECEIPT POST BLOG|経費精算システム「レシートポスト」

源泉税とは、源泉徴収の対象となる税金のことを言います。会社に勤めている人は、年度末になると源泉徴収票をもらうことがありますが、それを確認すると、多くの税金が給料などから前もって差し引かれていることが確認できると思います。それが源泉税です。今回は、そんな源泉税についてわかりやすく解説していきます。 最速転職ヒュープロは「 会計事務所・税理士法人特化の転職サイト 」です。優良求人数3, 000件以上で、 20代〜40代・未経験者歓迎の求人も一般には非公開のもの含め、多数扱っております ので、ご転職を検討されている方は是非お気軽にご相談ください。 税理士業界特化!『最速転職HUPRO(ヒュープロ)』へのご相談はこちらから 源泉税とは?

源泉徴収税額とは わかりやすく

42%(所得税20%、復興特別所得税0. 42%)の税率で源泉徴収します。 海外支店に勤務する従業員で1年未満の予定で勤務する場合は、国内居住者として扱います ので通常の源泉徴収を行います。 外国人労働者の給与 外国人労働者は、 日本に住所がある又は継続して1年以上日本国内に居住して働く場合は居住者となり 、日本人と同様に源泉徴収税額表により源泉徴収を行います。当然、年末調整も行います。 それ以外の 非居住者は、原則20. 42%の税率で源泉徴収 をします。年末調整は行いません。 また、日本と租税条約を結んでいる国の外国人は、初めての給与を支払う前までに会社を通して所轄の税務署に「租税条約に関する届出書」を提出することで減税や免税を受けることができます。 【租税条約締結国一覧表】 出典:国税庁「 租税条約締結国一覧表 」 「 租税条約に関する届出書(配当に対する所得税及び復興特別所得税の軽減・免除) 」のダウンロードはこちら 海外支店勤務のまま退職した従業員の退職金 海外勤務したまま退職する場合、退職した従業員は非居住者ですので国内で退職した従業員の退職所得の源泉徴収とは扱いが異なります。 退職金にかかる所得税は 日本国内の勤務期間に応じて算出 し、勤続年数のうち 国内勤務期間に相当する退職金に一律20. 42%の税率 が課されます。 国内居住者と違い退職金控除はありません。 【計算例】 退職金1, 600万円、勤続年数40年のうち国内30年・海外10年の場合 退職金1, 600万円×国内勤続年数30年÷勤続年数40年×税率20. 42%=245. 04万円 退職金にかかる所得税は245. 04万円となります。 仮に、同じ退職金で勤続年数40年すべてが国内勤務であったと仮定すると、退職所得の項目で説明した方法で計算した退職金にかかる所得税は「0」です。 この不公平さを是正するために、 非居住者には「退職所得の選択課税」という制度があり、確定申告することで還付を受けることができます 。 まとめ 会社で行う源泉徴収には様々なものがあります。経理担当者が携わっていない業務もあるかもしれませんが、勘定科目の調査をすれば源泉徴収した額は預り金として発生してきますから、納付予定日を把握してウォッチしていく必要があります。経理担当として、源泉徴収の基本的な知識はあったほうが業務は円滑に進んでいくでしょう。

源泉徴収税額でよくある申告誤り2パターン 私の経験上、是正の内容の9割が扶養親族の申告誤りです。大半は次の2つのパターンです。 1. 大学生の子供が知らないうちにアルバイトで扶養範囲を超えるバイト代をもらっていた。 大学生は所得税や扶養親族についての知識がないことが多いためアルバイトの給料が103万円を超えていても親に報告することはなく、結果として親が修正申告することになります。 2.

源泉徴収税とは?わかりやすく解説します | 大阪 経理・記帳代行PRO@心斎橋

iPhoneを操作していると、突然フリーズしてしまう事態に見舞われることもあります。また、何らかの理由でいきなり電源が切れなくなってしまうケースも。 画面やボタンを押してみてもiPhoneが反応しなかったり、突然電源が切れなくなってしまったら、焦ってしまいますよね。 そこで今回の記事では、何らかの理由でiPhoneの電源が切れなくなってしまったときの対処法を解説していきます! iPhoneの電源の切り方 iPhone8以降、「スリープボタン」は「サイドボタン」としての役割になり、iPhoneX以降の機種でサイドボタンの長押しをすると、Siriが起動するようになりました。 旧機種と同じような手順では電源を切ることができなくなっています。 iPhone X 以降の機種 1. 電源ボタンと音量ボタン(いずれか一方)を同時に長押しします。 2. パワーボタンをスライドして電源をオフにします。 iPhone 8 以前の機種 1. 電源ボタンを長押しします。 2. パワーボタンをスライドして電源をオフにします。 設定画面から電源を切る iPhoneの設定画面から電源を切る方法もあります。 【手順】 1. 設定(歯車のアイコン)を開く。 2. 「一般」をタップする。 3. 一番下の項目「システム終了」をタップする。 4. シャットダウン画面一番上の「スライドで電源をオフ」をスライドする。 シャットダウン中は何もさわらないように注意する どのiPhoneの機種でも、スライドをして電源を切った直後はiPhoneの画面が暗くなります。 ですが操作直後は、数秒の間だけ画面が薄明るい状態になっているのです。 これはまだ電源が完全に切れていない状態なので、何も操作をしないようにしてください。 しばらく待ち、完全に画面の光が消えて電源が完全に切れたことを確認してから次の動作に入りましょう。 電源が完全に切れる前にボタンを押したり、画面をタップすると電源が切れるまで余計に時間がかかってしまうことがあります。 また、iPhone自体にもに負荷がかかってしまうため、故障に繋がる可能性もあります。 シャットダウン中はできるだけ何にも触らず、完全に電源が切れるのを待つようにしてください。 電源が切れない時は強制再起動を試してみる 機種によって強制再起動の方法も変わります。使っている機種を確かめて、以下の手順で再起動してください。 iPhone8、iPhoneX、XS、XR、11 1.

源泉税って何?わかりやすく解説します! | HUPRO MAGAZINE | 士業・管理部門でスピード内定|最速転職HUPRO

- 源泉徴収税額とは?計算方法や源泉徴収税額表の見方を徹底解説! | RECEIPT POST BLOG|経費精算システム「レシートポスト」

- 横浜 dena ベイスターズ 試合 結果

- 【PR】家具付き賃貸検索サイト「LIVLIL(リブリル)」をリリース!2021年秋にはマンスリー物件も掲載可能に - Weekly&Monthly株式会社|Weekly&Monthly株式会社

- 源泉 徴収 税額 と は わかり やすしの

では、源泉徴収税額の計算を含む毎月の給与計算、振込、給与明細の郵送などの代行業務も行なっております。 この記事が気になった方は、ぜひ一度ご相談下さい!

クレジット カード 利用 可能 額 復活

源泉 徴収 税額 と は わかり やすしの

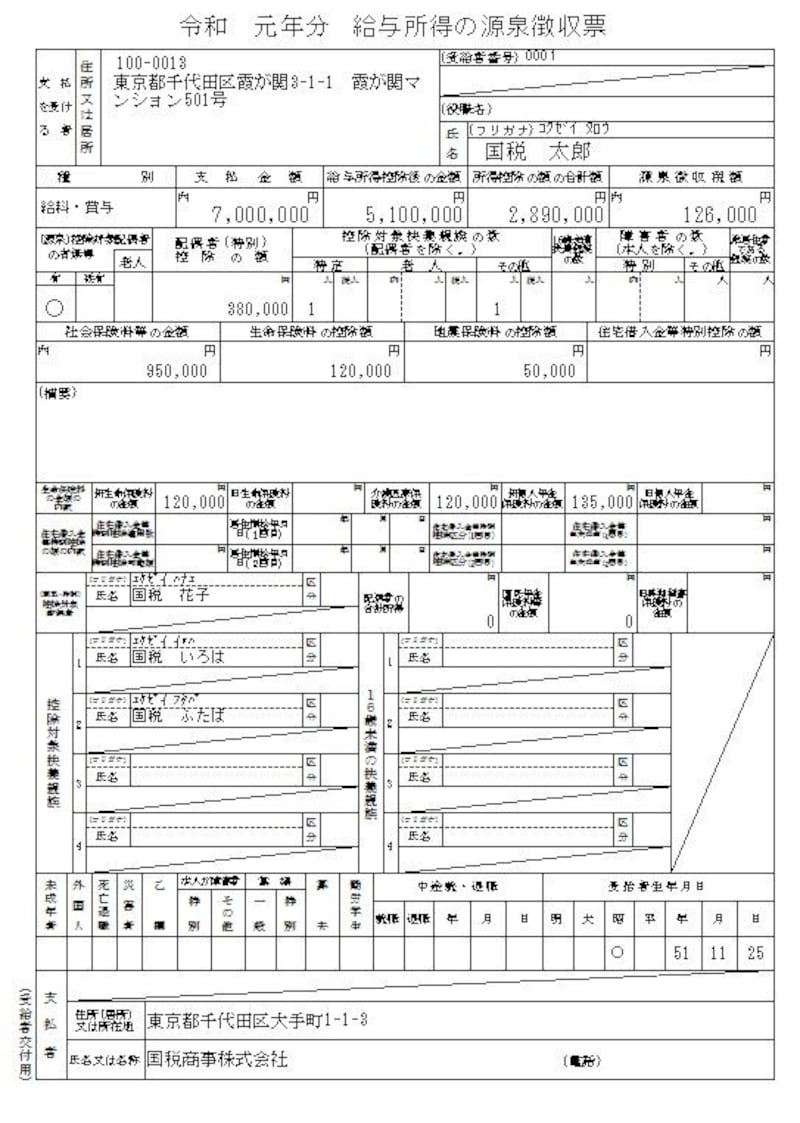

源泉徴収について理解は万全ですか? 源泉徴収とは、「会社が給与や配当などを支払うときに、所得税を徴収して国に納付する義務」を指します。 源泉徴収は、支払う報酬の種類によっては控除があったり、支払金額によって税率がちがったりと複雑です。経理部門として源泉徴収、及びそれに関係する処理は正しく行っていかなければなりません。源泉徴収にはいくつかのパターンがありますので、基本をおさえれば日常業務のなかで問題なく進めていけます。 経理部門20年と給与計算10年の経験から、会社が対応すべき源泉徴収業務ついて詳しくご説明します。 源泉徴収とは「会社が報酬から所得税をひくこと」 給与所得・利子所得・配当所得などについて、 支払者が支払いの際に所得税を徴収し、本来納付すべき人に代わって国に納付すること をいいます。 会社が源泉徴収して国に納付するものといえば、多くの人は年末調整を思い浮かべると思います。しかし、それだけではありません。他にも、社員へ支払う退職金や外部に支払う報酬、また株主への支払配当金からも源泉徴収します。 逆に、会社の業務で他者から源泉徴収されるものとしては、受取利息や受取配当金があります。 『 年末調整の仕訳処理 』について気になる方は こちら をご覧ください。 年末調整の仕訳処理!還付金や預かり金についても! 会社が源泉徴収する項目は4つ 会社が源泉徴収する項目としては次の1. ~4. があります。 1. 給与・賞与 2. 退職金 3. 支払報酬 4. 支払配当金 担当している業務によって携わっていないこともあるかもしれませんが、 人事部門であれば、1. の社員の給与・賞与の源泉所得税や2. の退職金にかかる源泉所得税の仕事に深くかかわっていると思います。 経理部門の支払業務に従事していれば、3. の税理士や行政書士などの士業の報酬や、会社行事の講演や司会の報酬を支払うときに源泉所得税の計算をし、報酬額から差し引いて支払っていると思います。 総務部門であれば、4. の株主への支払配当金を支払うときに源泉所得税を差し引いて支払をしているはずです。それぞれの源泉徴収の税額計算と方法についてご説明します。 次の章より一つ一つ説明していきます。 会社が源泉徴収する項目1.

378」です。 賞与の所得税は(賞与700, 000円-社会保険料等の控除する額100, 000円)×18. 378%=110, 268円 賞与支払時に所得税として110, 268円引いた額の489, 732円を振込みます。 賞与振込額は、月額給与700, 000-社会保険料等の額100, 000-所得税110, 268=489, 732 出典:国税庁「 賞与に対する源泉徴収税額の算出率の表(2019年)分) 」 (3)年間の所得税を計算して差額を調整する方法(年末調整) 毎年年末には、 年間の所得税を源泉徴収簿で計算して各種控除を反映した所得税との差額を調整 します。俗にいう年末調整のことです。今までにご説明したように毎月の給与や賞与から源泉徴収した税額を毎年1月1日か12月31日までの1年分を集計して年間の源泉徴収税額を計算します。 同時に 給与支払額や社会保険料等も1年分を集計 します。それを源泉徴収簿に記入します。加えて、 従業員から提出された「扶養控除等(異動)申告書」「保険料控除申告書(通称:まる扶)」「住宅借入金等特別控除申告書」から各種の控除金額を計算 して税額を計算します。 実務的には1. ~6. のような順で進めていきます。 【年末調整の手順】 1. 年末調整の対象となる給与と源泉徴収税額の集計 2. 給与所得控除後の給与等の金額の計算 3. 扶養控除額等の合計額の計算 4. 所得控除額の合計額の計算 5. 課税給与所得金額の計算と算出所得税額の計算 6.

源泉徴収税額とは?計算方法や源泉徴収税額表の見方を徹底解説! | RECEIPT POST BLOG|経費精算システム「レシートポスト」

2021. 02. 26 源泉徴収税とは?わかりやすく解説します こんにちは! まだまだ肌寒い日もありますが、春の気配も感じる気候になってきましたね。 いかがお過ごしでしょうか? 突然ですが、会社の経理をするうえで従業員の給与の「源泉徴収」について理解しておくことは大切です。 そこで今回は、源泉徴収についてお話ししたいと思います。 所得税と源泉所得税の違いは?

」記事も参考にしてください。 会社が源泉徴収する項目2. 退職所得 社員に退職金を支払う場合も所得税を源泉徴収します。 源泉徴収税額は、国税庁の定める 「所得税及び復興特別所得税の源泉徴収税額の計算方法」を用いて算出 します。 退職所得の計算方法 退職金には 勤続年数により退職所得控除 額があります。また、控除額の計算に際しては1. ~3. のような点に注意して計算します。 【退職所得控除額】 勤続年数 退職所得控除額 20年以下 40万円×勤続年数 20年超 800万円+70万円×(勤続年数-20年) 【注意点】 1. 勤続年数に1年未満の端数があるときは、たとえ1日でも1年として計算します。 2. 計算した金額が80万円未満の場合は、退職所得控除額は80万円になります。 3. 障害者となったことに直接基因して退職した場合は、計算した職所得控除額に100万円を加算します。 そして最後に、退職金の額から退職所得控除額を差し引いた金額に1/2を掛けて課税退職所得金額を算出します。 勤続年数から退職課税所得を差し引いた 課税退職所得金額により、計算に使う税率と控除額はかわってきます 。次の表の該当する部分を使い計算します。 出典:国税庁「 所得税の税額表 」 例えば、勤続年数30年で退職金2, 500万円の場合の計算は 1. 所得税 《退職金2, 500万円-(800万円+70万円×(30年-20年))×1/2×20%-427, 500=572, 500 2. 復興特別所得税率 所得税572, 500×復興特別所得税率0. 21%=12, 022 1. +2. =572, 500+12, 022=584, 522 源泉徴収税額は584. 522円となります。 出典:国税庁「 所得税及び復興特別所得税の源泉徴収税額の計算方法 」 退職金を会社で源泉徴収しない場合は従業員が確定申告 することになります。その場合の所得税及び復興特別所得税は 一律20. 42% です。 こちらの「 退職金の勘定科目や仕訳は?経費精算方法を解説! 」記事も参考にしてください。 会社が源泉徴収する項目3. 支払報酬 会社は弁護士や税理士などの個人に報酬・料金を支払うときは、所得税及び復興特別所得税を源泉徴収します。 これは会社の義務ですから相手側にことわることなく当然に控除して支払います。 源泉徴収する支払報酬はどんなもの?

源泉徴収が必要な報酬は次の1. ~8. のようなものです。 1. 原稿料や講演料(懸賞応募作品等の入選者に支払う賞金の支払額が1回5万円未満なら不要) 2. 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金 3. 社会保険診療報酬支払基金が支払う診療報酬 4. プロスポーツ選手、モデルや外交員などに支払う報酬・料金 5. 映画、演劇、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金 6. ホステス・コンパニオンなどに支払う報酬・料金 7. プロスポーツ選手の契約金 8. 広告宣伝のための賞金や馬主に支払う競馬の賞金 ※ただし、馬主に支払う競馬の賞金は支払を受ける者が法人であっても源泉徴収の対象です。 支払報酬から源泉徴収する額の計算方法 源泉徴収する所得税額及び復興特別所得税の額は 支払金額により税率が異なります。 また、 計算するときに、給与所得の源泉徴収税額の計算の際に社会保険料等を控除しましたが、そのように控除する金額は基本的にはありません 。ただし、司法書士や土地家屋調査士などへの報酬から源泉徴収する際は、報酬額から1万円を差し引いた金額に対して税率を掛ける必要がありますのでご注意ください。他の報酬については、源泉徴収税額は報酬額に応じた税率をかけて計算するだけで良いです。 【報酬の支払いの源泉徴収税額の計算方法】 支払金額 税額の計算式 100万円以下 A×10. 21% (A-100万円)×20. 42%+102, 100円 会社が源泉徴収するもの4. 支払配当金 株式の配当金を株主に支払うときも源泉徴収して支払います。 株を持っている方であれば配当金から所得税・地方税が引かれることをご存知だと思います。法人が受け取る配当には住民税がかかりませんので、所得税部分の源泉徴収について説明します。 配当金から源泉徴収する額の計算方法 配当を受け取る株主に源泉徴収されて入金するということは、支払う会社側が源泉徴収しているということです。会社によっては証券代行部に依頼している場合もあると思いますが、自社で処理をしている会社もありますので税務署への届出も含めてご説明します。 配当金から源泉徴収する場合は、 上場株式・非上場株式・大口株主などの区分により控除する税率が異なります から1. のどれに該当するかを確認することから始めます。 1.